英國克拉克松研究公司的最新統(tǒng)計數(shù)據(jù)顯示,今年前三季度,全球船企手持船舶訂單為4775艘、3.009億載重噸;全球新船訂單成交量為857艘、6850萬載重噸,按載重噸計,同比減少25%。其中,今年第一季度全球新船訂單成交量為211艘、1660萬載重噸;第二季度全球新船訂單成交量為238艘、2030萬載重噸;第三季度全球新船訂單成交量為408艘、3160萬載重噸。由此可見,第三季度的船舶成交量有所上升,從全年走勢看,呈現(xiàn)前低后高的態(tài)勢。這其中,不乏受各國政策性訂單的影響。

油船和集裝箱船表現(xiàn)不錯

雖然市場整體低迷,但一些細(xì)分船型領(lǐng)域表現(xiàn)良好,最典型的是8000TEU以上大型集裝箱船、阿芙拉型油船和超大型油船(VLCC)。這三種船型今年前三季度的訂單量分別為1780萬載重噸、660萬載重噸和1540萬載重噸,同比分別增長136%、184%和100%;訂單總額分別為128億美元、31億美元和48億美元,同比分別增長128%、177%和100%。

與此形成鮮明對比的是,世界三大主力船型之一散貨船的訂單量明顯下降,前三季度僅成交了152艘、1020萬載重噸,按載重噸計,同比下降80%;訂單總額為34億美元,同比下降82%,超出了市場預(yù)期。此外,前三季度全球氣體運輸船市場表現(xiàn)也不盡如人意,液化天然氣(LNG)船和液化石油氣(LPG)船的訂單量均大幅下滑,按載重噸計,同比分別下降41%和52%。

在新船交付方面,前三季度累計交付各類船舶1406艘、7650萬載重噸,按載重噸計,同比增長約12%。預(yù)計全球船企今年全年的造船完工量為9540萬載重噸,同比增長5%。由于造船完工量持續(xù)增長而新船訂單量大幅減少,截至9月底,全球船企手持船舶訂單量降至4775艘、3.009億載重噸,按載重噸計,比去年年底下降8%。其中,油船訂單9004萬載重噸,比去年年底增長17.5%;集裝箱船訂單4390萬載重噸,比去年年底上升10.6%;而全球船企手持散貨船訂單1.337億載重噸,比去年年底下降24.2%。

中國船舶工業(yè)經(jīng)濟與市場研究中心主任包張靜表示,盡管油價下跌,加上各國扶持性政策的助推,前三季度后期全球船舶成交量有所好轉(zhuǎn),但市場內(nèi)生需求的訂單十分有限,總體形勢還十分嚴(yán)峻。同時,航運市場運力供大于求的情況并未得到緩解,新訂造的VLCC和萬箱船進(jìn)入市場后,將釋放新的運力,進(jìn)一步激化供求失衡的矛盾,而船企的后續(xù)訂單承接壓力也將越來越大。

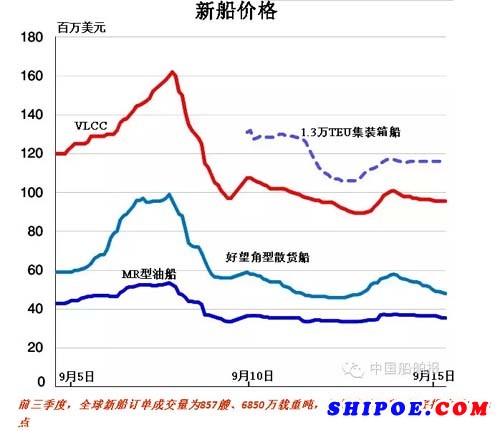

新船價格下跌利潤空間有限

今年前三季度,全球新船投資總額約為538億美元,與去年同期比下跌37%。市場需求減少導(dǎo)致新船價格整體走低??死怂尚麓瑑r格指數(shù)9月底報收于133.3點,與去年年底相比下降3.5%,僅高于2012年年底的126.3點,仍處于周期性低谷。具體船型方面,油船和集裝箱船的價格略有下降。其中,巴拿馬型油船、阿芙拉型油船、蘇伊士型油船、MR型油船的平均價格分別為4580萬美元/艘、5300萬美元/艘、6450萬美元/艘、3550萬美元/艘,與去年相比,分別下跌了約1.6%、1.9%、1.5%、4.1%;散貨船價格出現(xiàn)明顯下滑,各船型的價格與去年年底相比,跌幅都在10%以上。其中,18萬載重噸好望角型散貨船的價格跌幅最大,為13.1%。目前該型船的平均價格為4800萬美元/艘,與2007年的高峰相比,下跌了約50.5%。

包張靜表示,市場低迷導(dǎo)致新船價格持續(xù)走低,進(jìn)一步擠壓船廠利潤空間,企業(yè)經(jīng)營狀況越發(fā)艱難。

中、日、韓三國船企繼續(xù)領(lǐng)跑,幾乎瓜分了有限的新船訂單。據(jù)英國克拉克松研究公司統(tǒng)計,今年前三季度,中國船企承接新船訂單1680萬載重噸,日本船企承接新船訂單1900萬載重噸,韓國船企承接新船訂單2810萬載重噸。此外,在韓國船企的幫助下,菲律賓船企上半年承接新船訂單240萬載重噸,位居全球第四。

今年前三季度,中國船企加快轉(zhuǎn)型升級步伐,著力提升創(chuàng)新能力,批量承接了超大型集裝箱船、VLCC、汽車滾裝船、LNG動力客滾船等高技術(shù)、高附加值船舶訂單。據(jù)統(tǒng)計,前三季度,中國船企承接新船訂單總額為121億美元。截至9月底,中國船企手持船舶訂單2161艘、1.288億載重噸。日本船企抓住日元貶值的有利時機,承接了包括超大型集裝箱船、VLCC、大型LNG船、汽車滾裝船等在內(nèi)的多型“雙高”船舶訂單。前三季度,日本船企承接新船訂單總額為95億美元。截至9月底,日本船企手持船舶訂單937艘、6350萬載重噸。前三季度,韓國船企承接新船訂單總額191億美元。截至9月底,韓國船企手持船舶訂單795艘、8540萬載重噸。在手持訂單量位居全球前十位的船企中,中國船企有4家,日本船企有1家,韓國船企有5家。其中,按載重噸計,韓國大宇造船海洋、現(xiàn)代重工和三星重工位居前三。

對此,包張靜表示,宏觀經(jīng)濟復(fù)雜多變,目前仍面臨下行壓力,航運運力過剩的局面尚未得以緩解,更難言復(fù)蘇。從目前市場形勢看,短期內(nèi)不容樂觀,還需理性、科學(xué)地看待新造船市場的未來走向。